Wirtschaftsbereich:

"Vermögensaufbau"

Thema:

- Der Zinseszins-Effekt - seine Auswirkung und optimale Nutzung -

Unser Lebensweg - von der Geburt bis zum Tod

A) Unser Lebensweg - Von der Geburt bis zum Tod - führt uns erfahrungsgemäß in

B) Lebensabschnitte/-situationen mit erhöhtem Kapitalbedarf.

C) (Materielle) Wünsche, Pläne & Lebensprioritäten entstehen dabei im Laufe der Zeit.

Es ergibt sich also zwangsläufig immer wieder die Notwendigkeit, daß wir zu einem bestimmten Termin eine bestimmte Summe Geld zur Verfügung haben müssen.

Rechtzeitige finanzielle, konzeptionelle Lebens- u. Vorsorgeplanung mit Existenz-Sicherungs-Beratung

mit Existenz-Sicherungs-Beratung für die Famile bzw. das "nähere, wichtige soziale Umfeld" einer Person

Eine rechtzeitige finanzielle, konzeptionelle Lebens- u. Vorsorgeplanung mit Existenz-Sicherungs-Beratung für die Famile bzw. das "nähere, wichtige soziale Umfeld" einer Person gewährleistet, daß das nötige Kapital zu diesen Terminen auch tatsächlich verfügbar ist.

„(Lauf-)zeit + ausreichende Rendite bringt Geld“

zeit + ausreichende Rendite bringt Geld“")

Dieses alte Sprichwort kommt gerade bei langfristigen Sparformen zum Tragen.

A) Je mehr Zeit Sie zum Ansparen haben und

B) je besser die jährliche Verzinsung (Rendite) ist,

desto geringer ist der monatliche Sparaufwand, um die Spar-Zielsumme zu erreichen.

Und das Geheimnis dahinter ist der Zinseszins-Effekt

Beim Vermögensaufbau durch regelmäßige Einzahlungen spielen sowohl

A) die Zeitkomponente als auch

B) die erreichte jährliche Verzinsung (Rendite)

eine wesentliche Rolle.

So früh wie möglich starten - bereits in jungen Jahren mit den Einzahlungen beginnen

Fazit:

A) Je früher Sie mit den Einzahlungen beginnen,

B) je länger Sie Ihr Geld in Sparplänen arbeiten lassen,

C) je höher die jährliche Verzinsung (Rendite) ist

umso stärker macht sich der Zinseszins-Effekt bemerkbar, um so progressiver wächst Ihr angespartes Kapital.

Grafische Darstellung der Auswirkung des Zinseszins-Effekts

Wesentliche Erkenntnis: "Je länger die Anspardauer, desto mehr steigen die Zinseszinsen!"

Grafische Darstellung der Auswirkung des Zinseszins-Effekts auf Basis der nachfolgenden Modellrechnung:

Modellrechner - allgemein - Ratensparer (Ansparpläne)

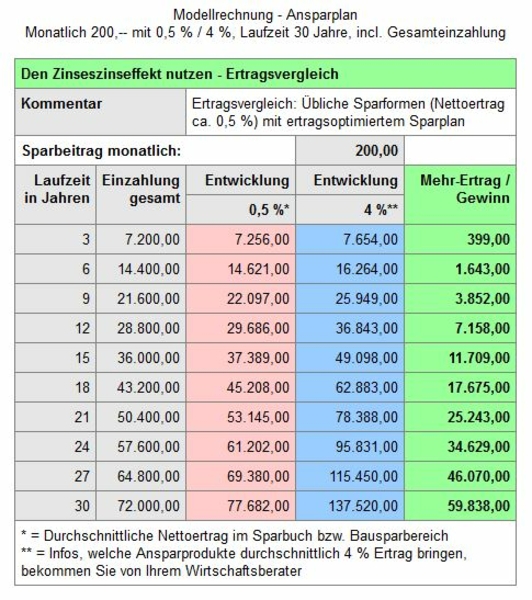

Lebensbegleitende Ansparformen - 200,00 Euro monatlich, Ertragsvergleich 0,5 % / 4 %, Laufzeit 30 Jahre

Download weiterer Unterlagen und Infobroschüren (Freier Zugang)

Zinsertrag - Beratung anfordern - Infobutton

Modellrechnungen für Lebensbegleitende Ansparformen

Modellrechnungen für Lebensbegleitende Ansparformen - Ratensparer

Modellrechnungen mit Zielsummen (für Ratensparer)

Modellrechnungen mit Zielsummen

(= wieviel Kapital sollte am Ende der Laufzeit zur Verfügung stehen?)

Den Zinseszinseffekt optimal nutzen (Index)